Proseguirá la modesta recuperación del comercio en 2015 y 2016 después de tres años de débil expansión

El crecimiento del volumen del comercio mundial de mercancías se acelerará sólo ligeramente durante los próximos dos años, pasando de 2,8% en 2014 al 3,3% en 2015 y, finalmente, hasta el 4,0% en 2016, anunciaron hoy los economistas de la OMC (14 de abril). El Director General Roberto Azevêdo dijo que mediante la retirada de las medidas proteccionistas, la mejora del acceso a los mercados, evitando las políticas que distorsionan la competencia y desplegando esfuerzos para acordar reformas de las normas sobre el comercio mundial, los gobiernos pueden impulsar el comercio y aprovechar las oportunidades que este ofrece para todos.

El volumen del comercio mundial de mercancías crecerá solo ligeramente en los próximos dos años, en un 2,8% en 2014, un 3,3% en 2015, y finalmente un 4% en 2016, según han anunciado hoy los economistas de la OMC.

Por lo tanto, la expansión del comercio permanecerá muy por debajo del promedio anual del 5,1% registrado desde 1990.

Con el moderado incremento de 2014, el comercio presenta un crecimiento inferior al 3% por tercer año consecutivo. Entre 2012 y 2014, el comercio creció solo el 2,4% por término medio, el ritmo más lento registrado en un trienio en el que hubo expansión del comercio (es decir, excluyendo años como 1975 y 2009, en que el comercio mundial de hecho disminuyó).

Según el Director General Roberto Azevêdo:

“En los últimos años el crecimiento del comercio ha sido decepcionante, debido en gran medida a la prolongada atonía del crecimiento del PIB después de la crisis financiera. Según nuestras previsiones, va a continuar la lenta recuperación del comercio, pero esta tendencia podría verse fácilmente debilitada, habida cuenta del crecimiento económico todavía frágil y las constantes tensiones geopolíticas.

“Pero no estamos desvalidos ante este sombrío panorama. El comercio puede ser un instrumento de política poderoso para potenciar el crecimiento económico y el desarrollo. Eliminando las medidas proteccionistas, mejorando el acceso a los mercados, evitando políticas que distorsionen la competencia y procurando acordar reformas de las normas del comercio mundial, los gobiernos pueden impulsar el comercio y aprovechar las oportunidades que este ofrece a todos.”

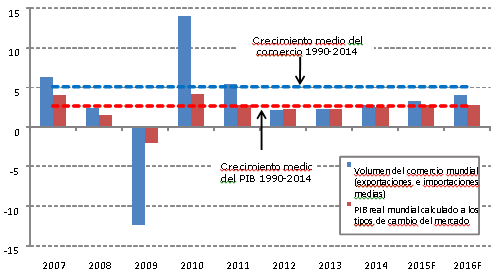

Al menos a corto plazo, la expansión del comercio ya no sobrepasará ampliamente el crecimiento económico general, como venía sucediendo desde hacía décadas. El aumento del comercio mundial en 2014 (2,8%) superó escasamente el incremento del PIB mundial de ese año y, según las previsiones, el crecimiento del comercio en 2015 y 2016 rebasará solo por un pequeño margen el aumento de la producción (gráfico 1).

Gráfico 1: Crecimiento del volumen del comercio mundial de mercancías y del PIB real mundial, 2007-2016P a

(Variación porcentual anual)

a Las cifras correspondientes a 2014 y 2015 son proyecciones. El comercio se refiere al promedio de exportaciones e importaciones.

Fuente: Secretaría de la OMC para el comercio y estimaciones consensuales para el PIB real a los tipos de cambio del mercado.

Varios factores contribuyeron a la desaceleración del comercio y la producción en 2014 y a principios de 2015, entre ellos un crecimiento más lento del PIB en las economías emergentes, la desigual recuperación en los países desarrollados y las crecientes tensiones geopolíticas. Las acusadas fluctuaciones de los tipos de cambio, incluida la apreciación del dólar de los Estados Unidos (14%) frente a otras monedas entre julio y marzo, han complicado aún más la situación y las perspectivas del comercio.

La caída de los precios mundiales del petróleo en 2014 (de un 47% entre el 15 de julio y el 31 de diciembre) y la debilidad de los de otras clases de productos básicos incidieron negativamente en los ingresos de exportación y redujeron la demanda de importaciones en los países exportadores, pero también impulsaron los ingresos reales y las importaciones de los países importadores. Desde entonces los precios han seguido bajando, lo que parece indicar un exceso de oferta, una demanda insuficiente, o ambas cosas. Aún está por verse si, en general, esta evolución tendrá consecuencias positivas o negativas para el comercio mundial en 2015.

La estimación preliminar del 2,8% de crecimiento del comercio mundial en 2014 representa el promedio de las exportaciones y las importaciones de mercancías en términos de volumen, es decir, que se ha ajustado para tener en cuenta las diferencias en las tasas de inflación y los tipos de cambio de los distintos países. Esta cifra se acerca a nuestra previsión más reciente, del 3,1%, realizada el pasado mes de septiembre, pero es inferior al aumento del 4,7% previsto en estas fechas el año pasado. Diversos factores contribuyeron a esta sobrestimación inicial, la mayoría de los cuales no habrían podido preverse.

Los bruscos descensos de los precios de los productos básicos registrados a partir de julio no se habían previsto, por lo que no constaban en las estimaciones del año pasado. La caída de los precios del petróleo se debió al aumento de la producción en América del Norte, pero también, en parte, a la disminución de la demanda en los mercados emergentes, que afectó igualmente a los precios de otros productos básicos.

Hace un año los analistas económicos pronosticaron para 2014 un crecimiento del PIB por encima de la tendencia en los Estados Unidos y un crecimiento cercano a la tendencia en la zona del euro. Ambas predicciones auguraban un crecimiento más sólido del comercio, pero ninguna de las dos se hizo realidad, ya que, debido a una combinación de resultados trimestrales fuertes y débiles en los Estados Unidos, al final del año el crecimiento fue medio, mientras que la actividad en la zona del euro fue floja a lo largo de todo el período.

También las tensiones geopolíticas y los fenómenos naturales lastraron el crecimiento del comercio el año pasado. La crisis de Ucrania persistió a lo largo de todo el año, con la consiguiente tensión en las relaciones comerciales entre Rusia por un lado y los Estados Unidos y la Unión Europea por otro. Por otra parte, los conflictos en Oriente Medio agravaron la inestabilidad en la región, y en África Occidental la situación también empeoró debido al brote de fiebre hemorrágica causado por el Ébola. Por último, en los Estados Unidos la disminución del comercio y de la producción durante el primer trimestre se atribuyeron a un invierno excepcionalmente riguroso.

Las previsiones de la OMC sobre el comercio se basan en proyecciones del PIB realizadas por otras organizaciones, y estas proyecciones se han exagerado sistemáticamente desde la crisis financiera de 2008-2009, por lo que ha habido un sesgo por exceso en nuestras previsiones sobre el comercio.

Estudios recientes sobre la actividad y la confianza de las empresas señalan un afianzamiento de la recuperación económica en la Unión Europea, un crecimiento limitado en los Estados Unidos y una actividad moderada en determinadas economías emergentes, en especial el Brasil y Rusia. Estos indicadores coinciden con la actual previsión del comercio, pero los economistas de la OMC advirtieron que la existencia de varios factores de riesgo hacían sus estimaciones más inciertas.

El principal riesgo es la divergencia entre las políticas monetarias de los Estados Unidos y de la zona del euro, ya que la Reserva Federal contempla la posibilidad de subir los tipos de interés este año, mientras que el Banco Central Europeo acaba de iniciar su propio programa de flexibilización cuantitativa. Otros riesgos incluyen el reavivamiento de la crisis de la deuda en la zona del euro y una desaceleración mayor de la esperada en los mercados emergentes (sobre todo en las regiones exportadoras de recursos, como África, Oriente Medio, la Comunidad de Estados Independientes (CEI) y América del Sur).

Por último, parece que ya no es válida la relación de aproximadamente dos a uno que existió durante muchos años entre el crecimiento del comercio mundial y el crecimiento del PIB mundial, como lo demuestra el hecho de que el comercio y la producción hayan crecido a un ritmo comparable durante los últimos tres años. Debido a esta relación cambiante, en los últimos años ha sido especialmente difícil hacer previsiones sobre el comercio, y el panorama seguirá siendo igual de turbio en 2015 y 2016.

LA EVOLUCIÓN DEL COMERCIO EN 2014

En los cuadros 1 a 6 del apéndice se presentan los datos anuales del comercio de mercancías y servicios comerciales en dólares corrientes de los Estados Unidos. El valor en dólares del comercio mundial de mercancías registró un estancamiento en 2014, mientras que las exportaciones aumentaron tan solo un 0,7%, cifrándose en 18,95 billones de dólares EE.UU. Esta tasa de crecimiento es inferior a la del comercio de mercancías en términos de volumen mencionadasupra (2,8% para el promedio de exportaciones e importaciones), lo que refleja una disminución de los precios de las exportaciones y las importaciones de un año a otro, en especial en el caso de los productos básicos.

En comparación, el crecimiento del valor en dólares de las exportaciones mundiales de servicios comerciales en 2014 fue mayor, con un incremento del 4%, alcanzando la cifra de 4,85 billones de dólares EE.UU. Se señala que los valores de los servicios comerciales se compilan utilizando una nueva clasificación de servicios en la balanza de pagos. Por consiguiente, las cifras no pueden compararse directamente con las de años anteriores. Los datos anuales, trimestrales y mensuales detallados sobre el comercio de mercancías y servicios comerciales pueden descargarse en el sitio Web de la OMC.

Un rasgo llamativo observado al analizar los valores del comercio de mercancías en 2014 es la debilidad de las corrientes comerciales en las regiones exportadoras de recursos naturales. El valor en dólares de las exportaciones de América del Sur, la CEI, África y Oriente Medio disminuyó un 6%, un 5,9%, un 7,6% y un 3,9%, respectivamente, ya que la reducción de los precios de los productos básicos redundó en un descenso de los ingresos de exportación. La fuerte caída de las importaciones en América del Sur (-4,2%) reflejó una tendencia recesiva en las principales economías de la región, mientras que la disminución aún mayor de las importaciones de la CEI (‑11,2%) fue resultado de una combinación de factores, entre ellos la caída de los precios del petróleo y los conflictos en la región.

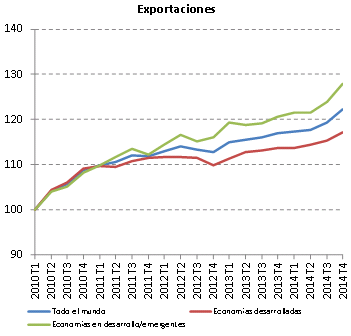

En el caso de los grandes agregados de países y las regiones donde la exportación de recursos naturales no es predominante, las estadísticas del comercio en términos de volumen pueden ofrecer una perspectiva más clara de la evolución del comercio. La OMC y la UNCTAD elaboran conjuntamente una serie de estadísticas de comercio a corto plazo, que incluyen los índices trimestrales del volumen del comercio de mercancías ajustados en función de las variaciones estacionales. En el gráfico 2 se muestran estos índices por nivel de desarrollo.

Gráfico 2: Volumen de las exportaciones e importaciones de mercancías por niveles de desarrollo, 2010T1- 2014T4

(Índices de volumen desestacionalizados, 2010T1=100)

Fuentes: Secretarías de la OMC y la UNCTAD.

Las exportaciones mundiales en términos de volumen solo aumentaron un 1,9% en el primer semestre de 2014 con respecto al mismo período en 2013, pero en el segundo semestre el crecimiento interanual fue del 3,7%. Las exportaciones de las economías desarrolladas y en desarrollo/emergentes perdieron impulso en el primer semestre del año (1,8% y 2,1%, respectivamente), pero las expediciones de los países en desarrollo/emergentes aumentaron más deprisa en el segundo semestre (2,5% en los países desarrollados, 5,1% en los países en desarrollo).

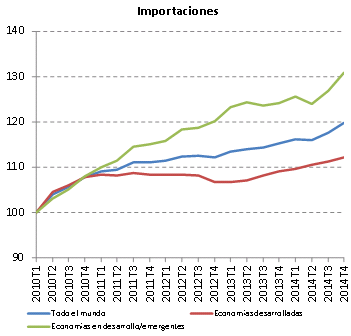

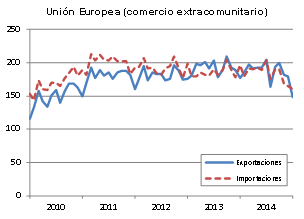

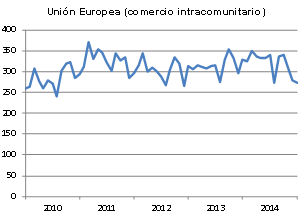

La escasa demanda de importaciones en la Unión Europea ha lastrado considerablemente el comercio mundial en los últimos años debido a la gran participación de la UE en las importaciones mundiales (el 32% en 2014 incluyendo el comercio entre los países miembros de la UE, el 15% excluyéndolos). En el gráfico 3 se muestra la evolución del volumen del comercio de la UE.

Gráfico 3: Volumen de las exportaciones e importaciones de mercancías de la Unión Europea, 2010T1-2014T4

(Índices de volumen desestacionalizados, 2010T1=100)

Fuentes: Secretarías de la OMC y la UNCTAD.

Las exportaciones extracomunitarias no registraron variaciones en términos de volumen durante gran parte de 2014 debido a la escasa demanda de sus interlocutores comerciales. Paralelamente, las importaciones de la UE experimentaron una recuperación parcial, incrementándose un 1,9% las importaciones totales (es decir, las intracomunitarias y las extracomunitarias) con respecto al año anterior. Sin embargo, hacia finales del año las importaciones se estancaron y en el cuarto trimestre se redujeron un 0,4%. Tal vez sea necesaria una recuperación económica más sólida en Europa antes de que puedan esperarse mayores ritmos de crecimiento del comercio mundial.

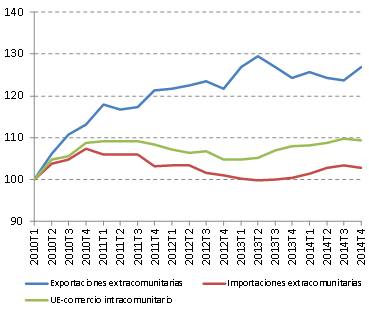

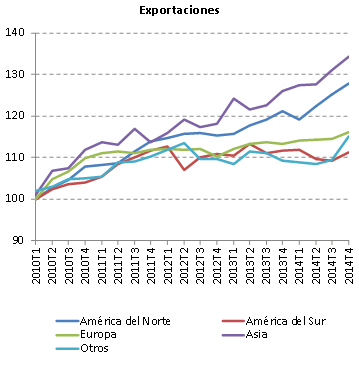

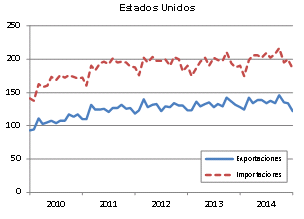

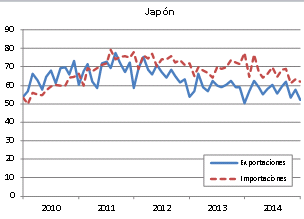

En el gráfico 4 se muestra la evolución del comercio regional en términos de volumen. En 2014, Asia y América del Norte fueron las regiones que experimentaron un crecimiento de exportaciones más rápido. Las expediciones de América del Sur y otras regiones (es decir, África, Oriente Medio y la CEI) en general no registraron variaciones, como era de prever habida cuenta de que el volumen de los intercambios de petróleo y otros recursos naturales normalmente no se ve afectado por las variaciones de precios. Las exportaciones europeas aumentaron más lentamente, condicionadas por la débil demanda de importaciones en la región.

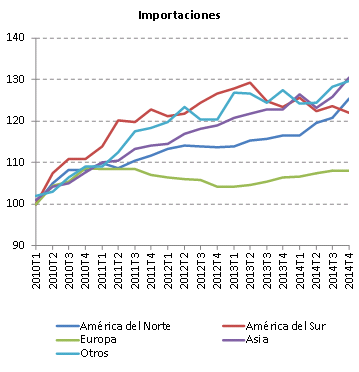

Las importaciones de América del Norte aumentaron en términos de volumen a un ritmo constante en 2014, como ocurrió con las importaciones asiáticas tras una disminución en el segundo trimestre. Las importaciones de otras regiones (es decir, África, Oriente Medio y la CEI) también crecieron en el segundo semestre del año pese a la caída de los precios de los productos básicos, pero las importaciones de América del Sur continuaron su tendencia a la baja después de alcanzar su nivel máximo en el segundo trimestre de 2013. Por último, las importaciones europeas permanecieron en un nivel bajo, y no volvieron a alcanzar su nivel del tercer trimestre de 2011 hasta fecha reciente.

Gráfico 4: Volumen de las exportaciones e importaciones de mercancías por regiones, 2010T1-2014T4

(Índices de volumen desestacionalizados, 2010T1=100)

Fuentes: Secretarías de la OMC y la UNCTAD.

Las estadísticas mensuales del comercio de mercancías en dólares corrientes están disponibles antes y para un mayor número de países que las estadísticas trimestrales en términos de volumen. Pueden verse en el gráfico 1 del apéndice hasta los meses de enero o febrero, según la disponibilidad.

Parece que en los primeros meses de 2015 las corrientes comerciales en dólares han disminuido drásticamente en muchos países. En enero, por ejemplo, las exportaciones extracomunitarias en dólares se redujeron en torno al 17% interanual, situándose en su nivel más bajo desde abril de 2010, mientras que las importaciones bajaron en una proporción similar. Sin embargo, el alcance de este descenso tal vez se vea exagerado por la apreciación del dólar, que hace que se infravalore el comercio expresado en otras monedas, y por la caída de los precios del petróleo, que reduce el valor en dólares de una cantidad determinada de importaciones de petróleo. En comparación, si los valores del comercio se expresan en euros, las exportaciones extracomunitarias solo se redujeron un 2,5% en enero. Puede que los tipos de cambio y los precios del petróleo no expliquen en su totalidad este reciente retroceso, y en ese caso, es posible que el comercio haya efectivamente empezado a desacelerar en el primer trimestre de 2015. Sin embargo, sí ponen de relieve la necesidad de interpretar los valores del comercio expresados en dólares con mucho cuidado en vista de las recientes variaciones de precios.

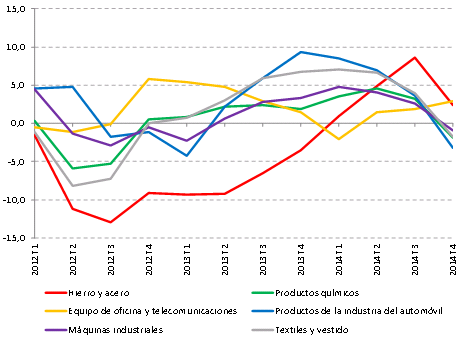

En el gráfico 5 se muestra el crecimiento interanual del comercio mundial estimado en dólares para determinadas categorías de bienes manufacturados. En el cuarto trimestre de 2014, el comercio del hierro y el acero había aumentado un 2,4% en comparación con el mismo trimestre de 2013, mientras que las expediciones de equipo de oficina y telecomunicaciones se incrementaron un 3%. Sin embargo, el crecimiento interanual en dólares del comercio de otros bienes manufacturados entró en cifras negativas en el cuarto trimestre, con descensos de entre el 1% y el 3%. Desde la crisis financiera de 2008-2009, se ha tendido a tomar el comercio de productos de la industria del automóvil como un indicador prospectivo del comercio mundial, mientras que el comercio del hierro y el acero ha sido un indicador retrospectivo. Al reducirse la demanda de automóviles, es posible que los exportadores de acero, como China, tengan que hacer frente a una disminución de la demanda exterior de sus productos. En cuanto a valores, este gráfico, al igual que los gráficos del apéndice, debe interpretarse con cautela porque los datos son igual de sensibles a las fluctuaciones de los precios y los tipos de cambio.

Gráfico 5: Exportaciones mundiales trimestrales de bienes manufacturados, por productos, 2012T1-2014T4

Variación porcentual interanual en dólares EE.UU.

Fuente: Estimaciones de la Secretaría de la OMC basadas en datos simétricos de los informantes disponibles en la base de datos Global Trade Atlas, Global Trade Information Systems.

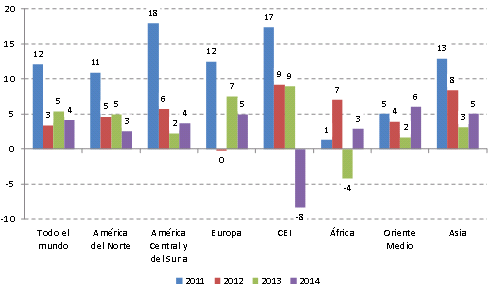

Por último, el gráfico 6 infra ofrece un desglose de las exportaciones de servicios comerciales por regiones geográficas de la OMC. En 2014 todas las regiones experimentaron incrementos moderados de las exportaciones de servicios, de entre un 1% y un 6%, salvo la Comunidad de Estados Independientes (CEI), que registró un fuerte descenso, del 8%, con caídas en servicios de transporte (-3%), viajes (-12%) y otros servicios comerciales (-5%). En el gráfico 6 no se muestran las importaciones, pero estas presentan una situación análoga: todas las regiones registran incrementos moderados salvo la CEI, cuyas importaciones disminuyeron un 4%.

A nivel mundial, el componente más débil del comercio de servicios en 2014 fue el sector de los servicios de manufactura sobre insumos físicos pertenecientes a otros(1), que disminuyó un 3%, medido en función de las exportaciones. Paralelamente, el año pasado las exportaciones de otros servicios comerciales, que incluyen los servicios financieros y representan más de la mitad (52%) del comercio mundial de servicios comerciales, se incrementaron un 5%.

Gráfico 6: Crecimiento del valor de las exportaciones de servicios comerciales por región, 2011-2014

Variación porcentual anual

Nota: Los datos se compilaron conforme a la sexta edición del Manual de Balanza de Pagos del FMI (MBP6) y no son comparables a las cifras de años anteriores.

a Incluye el Caribe.

Fuente: Estimaciones de las Secretarías de la OMC y la UNCTAD.

PERSPECTIVAS DEL COMERCIO EN 2015 Y 2016

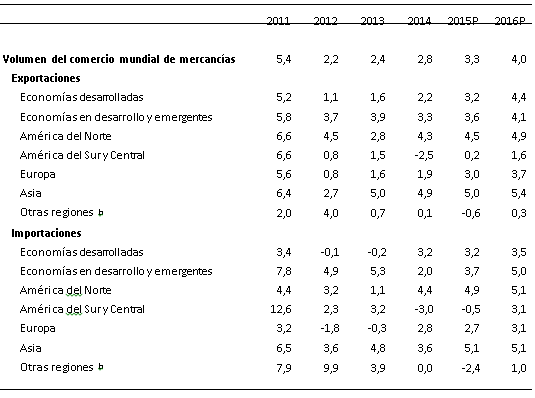

Las previsiones de la OMC de que el volumen del comercio mundial de mercancías crecerá un 3,3% en 2015 y un 4,0% en 2016 se basan en las estimaciones consensuales del PIB real mundial calculado a los tipos de cambio del mercado de otros organismos (cuadro 1). Estas cifras suponen que la relación entre el crecimiento del comercio y el crecimiento del PIB será ligeramente superior a uno en 2015 y 2016, es decir algo menos que la razón de exactamente uno a uno registrada en 2012-2014 pero mucho menos que la razón de dos a uno que se registraba normalmente hace no mucho tiempo.

Se prevé que en 2015 las exportaciones de las economías en desarrollo/emergentes aumenten en un 3,6%, y sus importaciones en un 3,7%. En cuanto a las economías desarrolladas, se espera un incremento del 3,2% tanto de sus exportaciones como de sus importaciones.

Este año Asia debería ser la región con mayor actividad exportadora (5,0%), seguida de cerca por América del Norte (4,5%). Las exportaciones de Europa también mejorarán, aumentando las expediciones en un 3,0% en 2015, frente al 1,9% el año pasado. Este año el crecimiento más débil de las exportaciones se registrará en América del Sur (0,2%) y en otras regiones (-0,6%), un agregado que comprende África, Oriente Medio y la CEI, aunque en las regiones ricas en recursos es normal que se produzcan pequeños cambios en el volumen de las exportaciones de un año a otro.

En América del Norte y Asia las importaciones deberían aumentar alrededor del 5% en 2015, mientras que en Europa el crecimiento de las importaciones será inferior al 3%. En contraste con esta mejora, se prevé que en América del Sur y otras regiones se registren descensos del 0,5% y el 2,4%, respectivamente.

Cuadro 1: Volumen del comercio de mercancías , 2010-2016 a

Variación porcentual anual

a Las cifras correspondientes a 2015 y 2016 son proyecciones.

b Otras regiones comprende África, la CEI y Oriente Medio.

Fuente: Secretaría de la OMC.

Existen riesgos que ponen en peligro la confirmación de las previsiones sobre comercio inclinándolas más bien a la baja. Uno de esos riesgos es el desequilibrio que caracteriza la recuperación económica mundial. En los Estados Unidos, tras un descenso inesperado de la producción en el primer trimestre de 2014, se aceleró el crecimiento del PIB y disminuyó la tasa de desempleo durante el resto del año, lo que a su vez conllevó un aumento de las importaciones estadounidenses. Si la economía estadounidense logra mantenerse sólida, respaldará la demanda mundial y reforzará la recuperación del comercio. Al contrario, si la actividad estadounidense flaquea, quedarán pocas fuentes alternativas para impulsar la demanda de importaciones. El crecimiento del PIB estadounidense podría situarse en niveles decepcionantes si unas condiciones monetarias más restrictivas y unos precios del petróleo más bajos asfixian las inversiones, incluso en el sector energético.

La situación económica en la Unión Europea está mejorando, aunque el desempleo sigue siendo elevado en toda la UE (9,8% en febrero), y las conflictivas negociaciones sobre el rescate de Grecia entre este país y el resto de la zona del euro amenazan con agravar la inestabilidad económica.

Para China, las perspectivas también entrañan mayor incertidumbre que antes, ya que ha disminuido la actividad en la mayor economía del mundo (medida en función de la paridad del poder adquisitivo). El incremento del PIB chino del 7,4% en 2014 fue el menor en 24 años, y los funcionarios chinos han rebajado los objetivos de producción para el futuro. Aun así, este año y el próximo el crecimiento de China superará probablemente el de las demás economías importantes, pero quizá por un margen menor que en el pasado. Esto induce a pensar que la demanda de importaciones en China se estabilizará en lugar de seguir acelerándose.

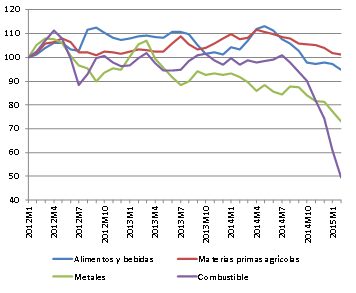

Gráfico 7: Precios de los productos básicos, enero de 2012-febrero de 2015

Índices, enero de 2012=100

Fuente: Precios de los productos básicos primarios del FMI.

Con la disminución de los precios del petróleo y otros productos básicos, las previsiones pueden llegar a superarse si los efectos positivos en los importadores netos de estos productos son mayores que los efectos negativos en los exportadores netos. El gráfico 7 muestra el alcance del reciente deslizamiento de los precios de los productos básicos. El comercio mundial también podría crecer con mayor rapidez de la prevista si se consolida la recuperación económica en la zona del euro como resultado del programa de relajación monetaria anunciado recientemente por el Banco Central Europeo. Toda recuperación de la demanda en la Unión Europea tendrá un efecto desproporcionado en las estadísticas del comercio mundial porque el comercio entre los miembros de la UE se calcula en los totales mundiales.

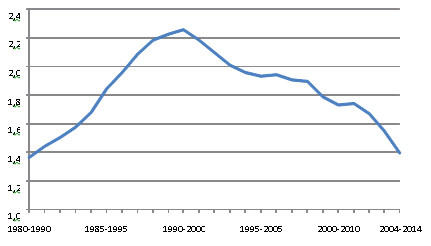

Se ha prestado mucha atención al hecho de que la relación de aproximadamente dos a uno que durante muchos años existió entre el crecimiento del comercio mundial y el crecimiento del PIB mundial aparentemente ya no es válida, como lo demuestra el dato de que el comercio y la producción hayan crecido a un ritmo comparable durante los últimos tres años (gráfico 1). Se han ofrecido diversas explicaciones para esta desaceleración del crecimiento observada en los últimos tiempos, entre ellas las condiciones macroeconómicas adversas, la maduración de las cadenas de suministro mundiales y la acumulación de medidas proteccionistas poscrisis.

No se ha dado ninguna explicación definitiva, pero al menos es posible distinguir ciertos hechos estilizados. En primer lugar, la razón entre el crecimiento del comercio mundial y el crecimiento del PIB mundial (lo que los economistas llaman “elasticidad del comercio mundial con respecto a los ingresos”) alcanzó un punto máximo en algún momento del decenio de 1990, mucho antes de la crisis financiera, pero ha disminuido desde entonces (gráfico 8). En segundo lugar, es normal que, tras una convulsión económica mundial, el comercio mundial crezca lentamente durante un tiempo antes de volver a registrarse un crecimiento más rápido (por ejemplo, después de las crisis del petróleo del decenio de 1970 y principios del de 1980). Finalmente, una elasticidad del comercio mundial menor no implica una razón comercio mundial/PIB menor, que se mantiene a niveles sin precedentes o casi.

Estos hechos llevan a pensar que en la ralentización del comercio ha intervenido una combinación de factores estructurales y cíclicos. Por lo tanto, si bien la OMC prevé un crecimiento lento del comercio en 2015 y 2016, no descarta un retorno a un ritmo de crecimiento más rápido en fecha posterior.

Gráfico 8: Elasticidad del volumen del comercio mundial de mercancías con respecto al PIB mundial a los tipos de cambio del mercado, 1980-2014

Nota: Elasticidades calculadas mediante regresión logarítmica del volumen del comercio de mercancías sobre el logaritmo del PIB mundial a los tipos de cambio del mercado a lo largo de 10 años.

Fuentes: Estadísticas del Comercio Internacional de la OMC para el comercio, base de datos Perspectivas de la economía mundial del FMI para el PIB a los tipos de cambio del mercado.

APÉNDICE — CUADROS Y GRÁFICOS

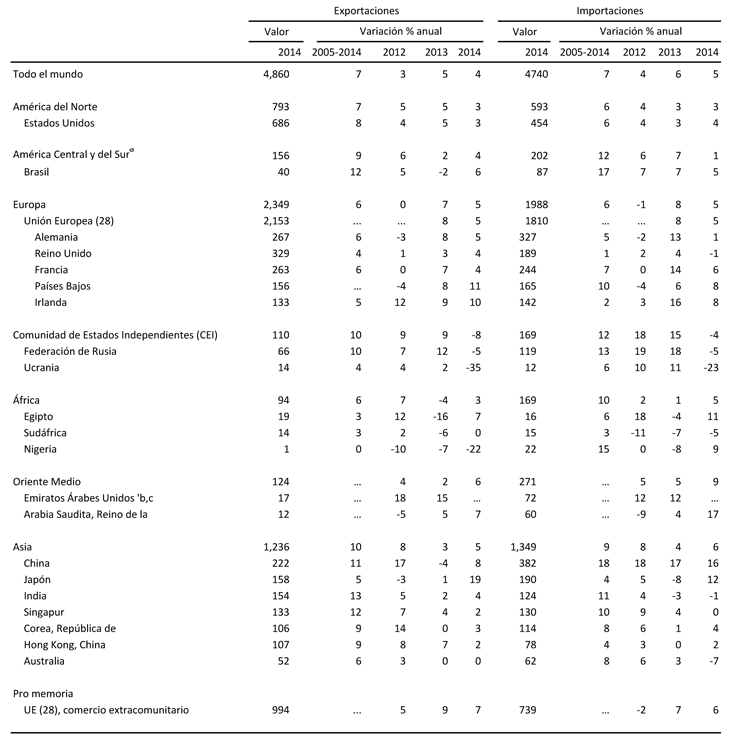

Apéndice — Cuadro 1

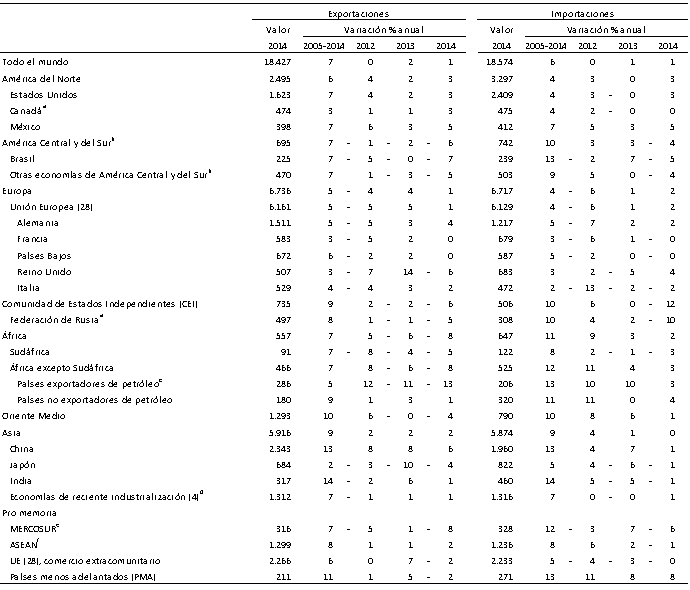

Comercio mundial de mercancías por regiones y por determinadas economías, 2014

En miles de millones de dólares EE.UU. Y porcentajes

a. Importaciones según valores f.o.b.

b. Incluye el Caribe. Véase la composición de los grupos en las notas técnicas de las Estadísticas del comercio internacional 2014, de la OMC.

c. Argelia, Angola, Camerún, Chad, Congo, Guinea Ecuatorial, Gabón, Libia, Nigeria y Sudán.

d. Hong Kong, China; República de Corea; Singapur y Taipei Chino

e. Mercado Común del Sur: Argentina, Brasil, Paraguay y Uruguay.

f. Asociación de Naciones del Asia Sudoriental: Brunei, Camboya, Indonesia, República Democrática Popular Lao, Malasia, Myanmar, Filipinas, Singapur, Tailandia y Viet Nam.

Fuente: Secretaría de la OMC.

Apéndice — Cuadro 2

Comercio mundial de servicios comerciales por regiones y por determinadas economías, 2014

En miles de millones de dólares EE.UU. y en porcentajes

a Incluye el Caribe. Véase la composición de los grupos en los metadatos del capítulo IV de las Estadísticas del comercio internacional 2014, de la OMC.

b Estimaciones de la Secretaría.

c Datos según la metodología del MBP5.

… Cifras no disponibles o no comparables.

Nota: Si bien se disponía a mediados de marzo de datos provisionales relativos a todo el año, para los 50 países cuyo comercio de servicios comerciales representa más de las dos terceras partes del total del comercio de dichos servicios, las estimaciones correspondientes a la mayoría de los demás países se basaron en datos relativos a los tres primeros trimestres.

Fuentes: Secretarías de la OMC y la UNCTAD.

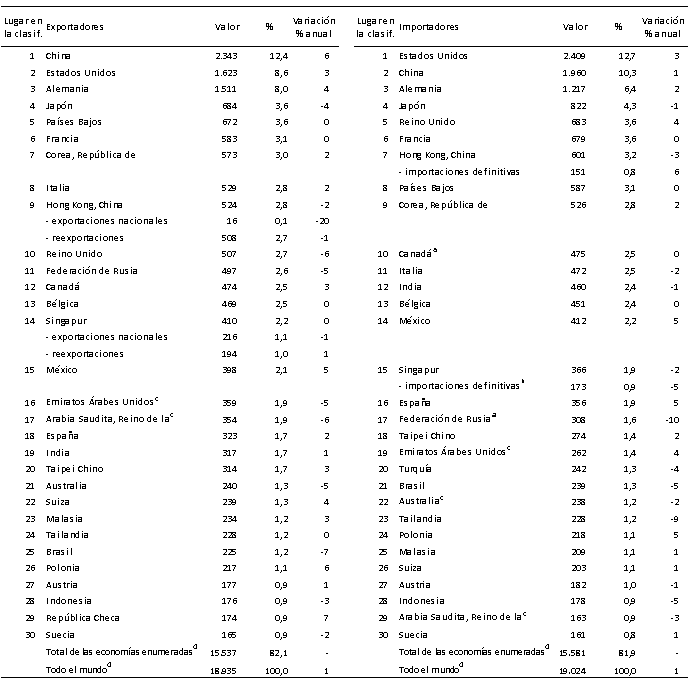

Apéndice — Cuadro 3

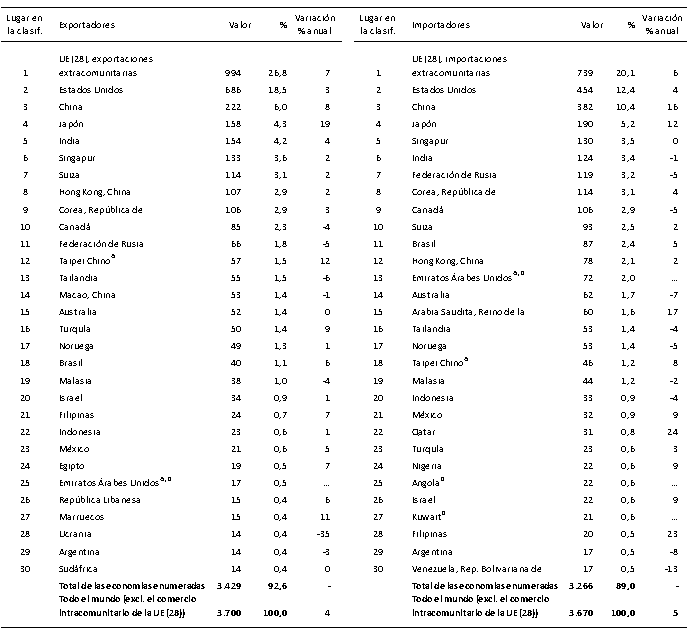

Principales exportadores e importadores de mercancías, 2014

En miles de millones de dólares EE.UU. y en porcentajes

a. Importaciones según valores f.o.b.

b. Por importaciones definitivas de Singapur se entiende las importaciones menos las reexportaciones.

c. Estimaciones de la Secretaría.

d. Incluye un volumen considerable de reexportaciones o importaciones destinadas a la reexportación.

Fuente: Secretaría de la OMC.

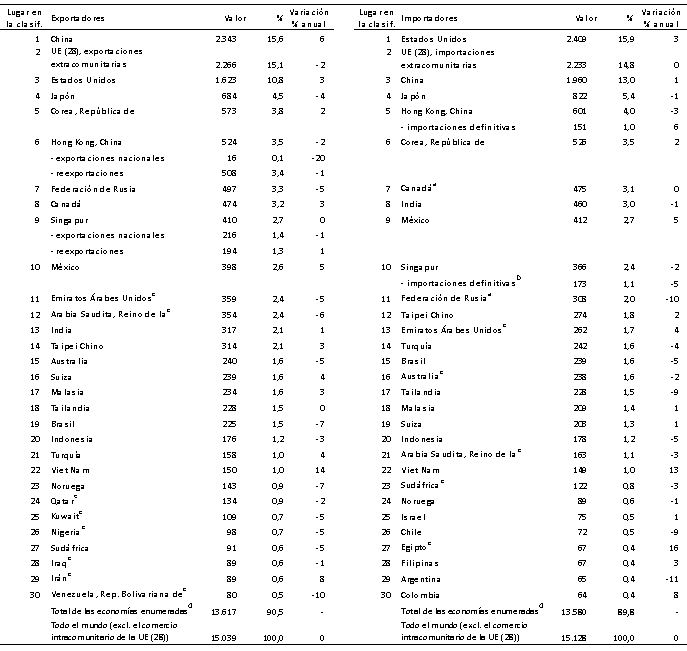

Apéndice — Cuadro 4

Principales exportadores e importadores de mercancías (excl. el comercio intracomunitario de la UE (28)), 2014

En miles de millones de dólares EE.UU. y en porcentajes

a. Importaciones según valores f.o.b.

b. Por importaciones definitivas de Singapur se entiende las importaciones menos las reexportaciones.

c. Estimaciones de la Secretaría.

d. Incluye un volumen considerable de reexportaciones o importaciones destinadas a la reexportación.

Fuente: Secretaría de la OMC.

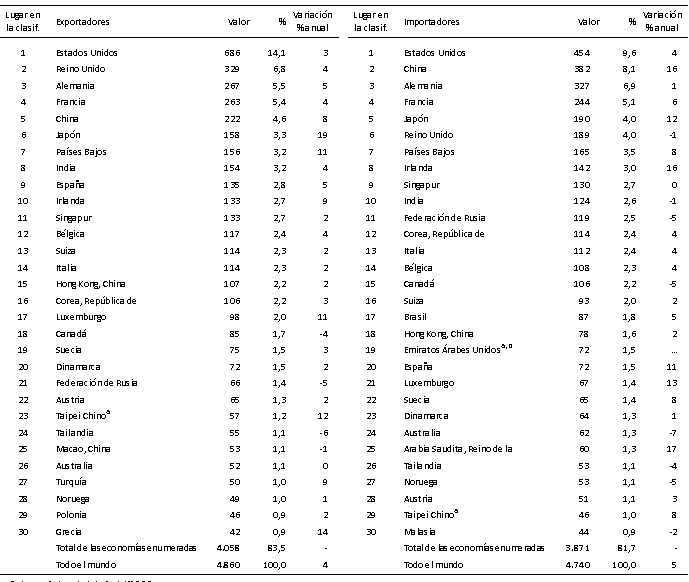

Apéndice — Cuadro 5

Principales exportadores e importadores de servicios comerciales, 2014

En miles de millones de dólares EE.UU. y en porcentajes

a Datos según la metodología del MBP5.

b Estimaciones de la Secretaría.

… Cifras no disponibles o no comparables. — No aplicable.

Nota: Las cifras correspondientes a varios países y territorios han sido estimadas por la Secretaría. Las interrupciones en la continuidad de las series correspondientes a un gran número de economías y las limitaciones de la comparabilidad de los datos entre países afectan a las variaciones porcentuales anuales y al lugar ocupado en la clasificación.

Fuentes: Secretarías de la OMC y la UNCTAD

Apéndice — Cuadro 6

Principales exportadores e importadores de servicios comerciales (excl. el comercio intracomunitario de la UE

En miles de millones de dólares EE.UU. y en porcentajes

a Datos según la metodología del MBP5.

b Estimaciones de la Secretaría.

… Cifras no disponibles o no comparables.

— No aplicable.

Nota: Las cifras correspondientes a varios países y territorios han sido estimadas por la Secretaría. Las interrupciones en la continuidad de las series correspondientes a un gran número de economías y las limitaciones de la comparabilidad de los datos entre países afectan a las variaciones porcentuales anuales y al lugar ocupado en la clasificación.

Fuentes: Secretarías de la OMC y la UNCTAD.

Apéndice 1 — Gráfico 1

Exportaciones e importaciones de mercancías de determinadas economías, enero de 2009 a enero de 2014

(miles de millones de dólares)

Fuentes: Estadísticas financieras internacionales del FMI, base de datos GTA de Global Trade Information Services y estadísticas nacionales.

___________________________________

Nota:

1. Esto figura bajo el título “Bienes para elaboración” en la clasificación de la balanza de pagos del MBP5.volver al texto